SAC 7.5.5308

Los siguientes cambios representan sin duda una afectación a la usabilidad de SAC, pero se derivan de observaciones de la CNBV y su implementación es necesaria porque incrementan la seguridad del sistema, aumentan la flexibilidad al poder adaptarse de forma más sencilla a SOCAP, SOFIPO u otras entidades, y se cumple con regulaciones vigentes.

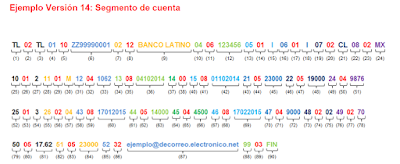

- Que se puedan agregar cuentas bancarias que comiencen con ceros.

- Se elimina la opción "Cheque" del menú "Sistema", por seguridad. Se evita que se puedan cambiar los datos del cheque antes de imprimirlo, como monto o fecha.

- Se eliminan los ahorradores menores de la lista de posibles acreditados.

- Se verifica y obliga el consecutivo de cheques en las diferentes cuentas bancarias. Esto lo restringue el permiso 35.

- Se califica la capacidad de pago de cada uno de los avales como ya se hace con el acreditado. Se puede configurar en Parámetros el valor mínimo de calificación para que se pueda otorgar el préstamo. Se establece ahora el valor de calificación crediticia desde 0 (el más bajo) hasta 100 (el más alto). Esto se hace como anteriormente, comparando los ingresos del socio, menos sus egresos, contra el monto mensual a cubrir del préstamo.

- Se valida RFC y CURP contra los datos de socio. Se agrega el "Estado de nacimiento", (Entidad Federativa de la República Mexicana) que puede ser diferente al Estado de residencia. Esto para calcular correctamente el CURP. Se verifica la fecha de nacimiento contra el tipo de persona (si es socio mayor o cliente, que sea mayor de edad, si es ahorrador menor, que sea menor de edad). Verifica que los socios/clientes no se duplican, comparando datos como el nombre de la persona, el RFC, CURP e IFE.

- Se pueden cargar las tablas de estimaciones preventivas correctas, dependiendo si la entidad es una SOFIPO o una SOCAP. Versiones anteriores solo contaban con las tablas de SOCAP. Si su entidad es una SOFIPO, el proceso es muy sencillo:

- Ir a Parámetros/Generales/Tipo entidad, y seleccionar la que corresponde.

- Ir a la pestaña Porcentajes de estimación preventiva y eliminar todos los renglones

- Guardar Parámetros.

- Ir a Sistema/Especiales/Generar tablas y campos faltantes, y las nuevas tablas se crearán.

- Se pueden renovar/reestructurar préstamos de forma automática, generando el nuevo préstamo y liquidando el anterior. Se verifica consistencia entre ambos préstamos, como acreditado y montos.

- En ventanilla no se deben ver los parámetros de los créditos, solo su monto mínimo a pagar, y su monto para liquidar la cuenta. Se controla con el permiso 28.

- No se permiten ya sesiones simultáneas del mismo usuario en el mismo equipo (ni en otros equipos, claro). Después de 3 intentos de ingreso fallidos, se cancela el usuario. Si un administrador cambia la contraseña a otro usuario, éste último se ve obligado a cambiarla en su siguiente ingreso. Al cambiar contraseñas no se pueden volver a usar las mismas (el sistema recuerda 5 contraseñas anteriores).

- Se estima el 100% de los intereses en cartera vencida, de acuerdo a la ley: “Por lo que respecta a los intereses o ingresos financieros devengados no cobrados correspondientes a créditos que se consideren como cartera vencida, se deberá crear una estimación por un monto equivalente al total de éstos, al momento del traspaso del crédito como cartera vencida.” CUSOCAP, Anexo E, B-4, inciso 60.

- Para entidades con más de 32,000 préstamos en su histórico daba algunos problemas al recalcular saldos en forma masiva (las variables short se cambiaron a integer) Con esta mejora se incrementó a poder manejar 2,147,483,647 créditos.

- Se agrega fecha de nac. En el reporte de cobranza y clavetasa en el reporte de seguros de prestamo.

A partir de SAC 7.5.5308

Comentarios